国家税务总局上海市税务局3月15日公布,邓伦在2019年至2020年期间,通过虚构业务转换收入性质进行虚假申报,偷逃个人所得税4765.82万元,其他少缴个人所得税1399.32万元。

上海市税务局第四稽查局对邓伦追缴税款、加收滞纳金并处罚款,共计1.06亿元。

消息一出,微博话题热度迅速高涨,位列热搜第一,网友纷纷发言:“内娱又凉了一个”“剪辑师又要加班了”。

与此前被曝光的“雪梨”“薇娅”一样,邓伦是又一个在大数据技术下显露原形的偷逃税者。这些“明星”的违法行为相似,通过虚构业务,将个人劳务报酬转换为企业收入进行虚假申报,偷逃税款,同时存在其他少缴税款的行为。这也是较为常见的偷逃税手段,主要发生在文娱、直播电商等新业态领域,因其收入来源多样化,具有跨地区、跨行业、隐密性强等特征,各项数据极为分散,传统税务征管方式不容易查出来。

涉嫌偷税?官宣两小时解约

3月15日,据国家税务总局通报,近期,根据税收监管中的线索,上海市税务局第四稽查局经税收大数据进一步分析,发现邓伦涉嫌偷逃税款,且经税务机关提醒督促仍整改不彻底,依法对其进行立案并开展了全面深入的税务检查。

在税务检查过程中,邓伦能够积极配合检查并主动补缴税款4455.03万元,同时主动报告税务机关尚未掌握的涉税违法行为。综合考虑上述情况,上海市税务局第四稽查局依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,按照《上海市税务行政处罚裁量基准》,对邓伦追缴税款、加收滞纳金并处罚款,共计1.06亿元。日前,上海市税务局第四稽查局已依法向邓伦送达税务行政处理处罚决定书。

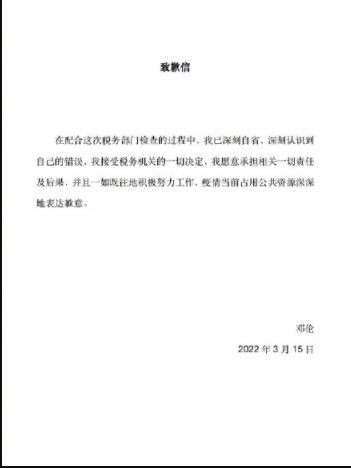

随后,邓伦发布致歉信称:在配合这次税务部门检查的过程中,我已深刻自省,深刻认识到自己的错误,我接受税务机关的一切决定,我愿意承担相关一切责任及后果,并且一如既往地积极努力工作,疫情当前占用公共资源深深地表达歉意。

紧随其后,云米一站式全屋智能品牌发出与邓伦终止合作关系的声明,久久丫也发布消息终止与其的合作。

督促整改,文娱行业监管加强

事出有因。

2021年9月18日,国家税务总局办公厅发布《加强文娱领域从业人员税收管理》通知,指出要定期开展税收风险分析,结合2020年度个人所得税汇算清缴办理情况,对存在涉税风险的明星艺人、网络主播进行一对一风险提示和督促整改,对2021年底前能够主动报告并及时纠正涉税问题的,可以依法从轻、减轻或者免予处罚;对税务机关调查核实和督促整改工作拒不配合的,要依法责令限改,并提请行业主管部门和行业协会协助督促纠正;情节严重的,要严肃依法查处。

邓伦偷逃税案是上海市税务部门在去年以来开展的文娱领域税收综合治理中,通过税收大数据分析发现,其存在涉嫌偷逃税问题,且经税务机关提醒督促仍整改不彻底,遂依法依规对其进行立案并开展了全面深入的税务检查。

专家学者普遍认为,接连曝光的一系列涉税违法案件,彰显税务部门对各类涉税违法犯罪行为紧盯不放、严厉打击的高压态势和维护国家税法权威的坚定决心。同时也表明国家对文娱领域和网络直播行业各类税收违法行为的查处和曝光不是“一阵风”,税收综合治理长效机制正在逐步建立。

上海市税务局第四稽查局有关负责人介绍,邓伦通过虚构业务转换收入性质虚假申报偷逃个人所得税4765.82万元,其他少缴个人所得税1399.32万元。对其虚构业务转换收入性质虚假申报偷税但主动自查补缴的部分,处0.5倍罚款;对其虚构业务转换收入性质虚假申报偷税但未主动自查补缴的部分,处4倍罚款。

“不同的罚款倍数充分考虑了不同税收违法行为的性质、情节和社会危害程度。”上海财经大学教授范子英认为,邓伦偷逃税行为的处罚与此前类似案件的处罚保持了一致性,既充分考虑当事人主动减轻违法行为危害后果的情节,又维护了严肃查处偷逃税行为的税法权威。

盈科全国财税法专业委员会主任、律师王桦宇表示,从目前披露的信息来看,邓伦的涉税违法行为与之前的雪梨、薇娅、驴嫂平荣等偷逃税案大体相似,税务部门认定邓伦存在虚构业务转换收入性质这一税收违法行为。雪梨与邓伦情况类似,存在虚构业务将其取得的个人工资薪金和劳务报酬所得,转变为个人独资企业的经营所得,也即虚构业务转换收入性质这一税收违法行为。

另外,薇娅则存在通过隐匿个人收入、虚构业务转换收入性质虚假申报、其他少缴税款等三项税收违法行为,驴嫂平荣存在隐匿直播带货收入佣金,以及未依法申报其他生产经营收入少缴有关税款等两项税收违法行为。

在王桦宇看来,频繁爆出明星、主播偷逃税案是有关部门对文娱行业的常态化的加强监管,不光是税法上的规则,更多的是贯彻调节收入、推进共同富裕方面加强对高收入的规范和调节,特别是对非法收入行为重点打击。

督促整改,文娱行业监管加强

根据公开资料显示,国内税收大数据来源主要是申报系统数据和其他征管系统数据,涵盖完整的税收、动态和跨平台交互信息,在数据应用层面,机器学习、云计算和数据挖掘技术综合应用于税收管理和经济分析是当前的主流趋势。

数据背景掌握了大量的税务数据,掌握了纳税人从设立到注销的申报数据、支付数据、发票数据、涉税违规等数据。

去年10月19日,江苏省召开江苏省进一步深化税收管理改革实施计划新闻发布会,江苏省税务局大数据和风险管理局局长丽华表示,江苏省税务局拥有近2000亿条税收大数据,根据纳税人肖像数据,开发了1000多个税收风险指标模型,纳税人综合体检。

此次邓伦偷逃税案是大数据查税的又一成果。

2021年3月,《关于进一步深化税收征管改革的意见》提出,“要着力建设以服务纳税人缴费人为中心、以发票电子化改革为突破口、以税收大数据为驱动力的具有高集成功能、高安全性能、高应用效能的智慧税务,深入推进精确执法、精细服务、精准监管、精诚共治,大幅提高税法遵从度和社会满意度,明显降低征纳成本,充分发挥税收在国家治理中的基础性、支柱性、保障性作用,为推动高质量发展提供有力支撑。”

从邓伦案件披露内容看,税务部门根据税收监管中的线索,通过税收大数据进一步分析,发现邓伦存在涉嫌偷逃税问题,先提示提醒,再督促整改、约谈警示,经提醒督促仍整改不彻底,再依法依规对其进行立案稽查并公开曝光。

对于文娱领域的大数据治税,王桦宇认为,优势首先在于,大数据识别税收违法行为的能力变强,精准度更高,其次纳税评估和核定征收的技术性能力也变强,落地性更有效。同时,大数据治税也更有针对性,针对不同的行业和领域,尤其是收入较高的特定行业,可以采取专项检查的方式,来达到一个税收治理的征管效果和社会效果。

“实际上,案件当事人大都对自己的税务问题是了解的,且相关条例、税种、税率的规定都很清晰明确,更多的是对税务问题重视度不够,心存侥幸。”中央财经大学教授、税收筹划与法律研究中心主任蔡昌表示,“税务大数据既包含税务部门的征管数据,还含括非税务部门的大数据,例如工商、海关、银行、市场监管等部门的数据,通过对所有数据进行整合,就可以实现对有关企业、个人进行多角度的涉税分析。在应用上,大数据逐渐走向算法体系的构建,即形成税务大数据到税务大算法的演进逻辑,再通过聚类分析、分类分析、关联规则分析等方法找到数据背后蕴含的规律,从而很容易发现税务问题。”

蔡昌进一步分析道,未来税务大数据经过税务大算法的智能分析,会逐渐演变为智慧税务,形成像人脑一样的思维模式,对税务风险的把握和税款计算做到数字化、规范化、智能化。

全民大数据监查指日可待

据了解,“税收大数据”,本身是指在税收征管过程中形成的一类大数据集,包含结构化数据和非结构化数据。

国家税务总局的“金税系统”目前使用的是“金税三期”系统,采用大数据评估功能,实现了国地税数据的合并,同时通过对不同岗责体系和征管流程进行梳理和配置,实现了对于税务系统业务流程的全监控,被监管对象所开的每一张票、收到的每一张票,都能够被监管看到。

未来还将升级上线“金税四期”系统,除了税务方面,还会打通各部委、人民银行、银行等参与机构间的信息数据,实现企业相关人员手机号码、企业纳税状态、企业登记注册信息核查等功能的统一,将“非税”业务纳入其中,实现对业务更全面的监控。

届时,个人的税务、工商、社保、银行等数据都能随时合并统一核算,企业人员、收入等信息相互关联,偷逃税行为几无藏身之地。